���̂��肢

���f���Ñ�w���̋��犈���ɂ������Ƃ��x��������A�������\���グ�܂��B�w�Z�@�l�Ñ�w���́A���a53�N4���ɐݒu�Ҍ��V�q���ɂ���čL���o�c�w�@���J�݂���A���̗��N4���ɍL���o�c�w�@���w�Z��ݒu�A ���a62�N4���ɂ͊w�Z�@�l�Ñ�w����n���������܂����B ���̌�A�����ԍH�w�A�Љ���A��앟���A���قȂǁA�l�X�ȕ���̎��H�I�E�Ɛl�ނ�y�o���Ă��܂����B

����ɁA����21�N�ɍL���s�s�w����w���N�Ȋw���Ō�w�Ȃ�n�����A�u�S�Z��́v�����w�̐��_�Ƃ��A�m���y�ыZ�p��Z�\���K�����A ���_�I�ɂ��L���ŁA���S�Ȃ�g�̂��������҂̈琬�ɓw�߂Ă��܂����B �S��Z��̂���̂ƂȂ��ĎO�ʟӑR�Ƃ����A���L���m���Ɣ\�͂�g�ɂ��A�������_��l�Ԉ��ɖ����������������A ���ɋ��͂��đn�����Ă�����тƊ��������߂āA����܂ʓw�͂�ɂ��܂Ȃ��l�ނ�y�o���Ă܂���܂����B

���q���ɂ��18�ΐl���̌������������������Ă��܂����A��������犈���̏[���A�{�ݐݔ��̏[���A������̏[���Ɏ��g��ł܂���܂��B

�{�w�̌��w�̐��_�����������������A���x��������܂��悤���肢��\���グ�܂��B

1�D���̖���

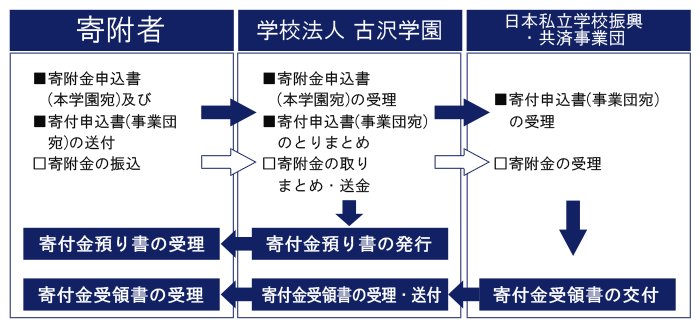

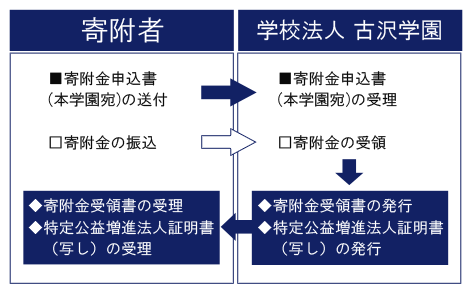

�@�w�Z�@�l�Ñ�w�����猤���U�����

�@�w�Z�@�l�Ñ�w���{�ݐݔ��������

�@�w�Z�@�l�Ñ�w���{�ݐݔ��������

2�D���̖ړI

�w�Z�@�l�Ñ�w�����ݒu����L���s�s�w����w�A�L��Law&Business���w�Z�A���w�Z�L�������ԑ�w�Z�A���w�Z�������\�[�X�J���b�W�L���A���w�Z�L���H�w�@��w�Z�A

�L�����ِ��w�Z�A�L����Õی����w�Z�ɂ����鋳�犈���A�{�ݐݔ��A������̏[���Ɋ��p�������Ă��������܂��B

3�D�\���P��

| �l�̕� �P�� | 1,000�~ | 3���ȏ� |

| �@�l�̕� �P�� | 10,000�~ | 1�������̂������肪�������������܂��B |

4�D�Ő���̗D���[�u

�{�w���́A�����Ȋw�Ȃ���эL�����E�L���s�E�L�������|�S�{�������A�F����Ă���A�Ő���̗D���[�u���邱�Ƃ��ł��܂��B

���L�������|�S�{�����̐Ő���̗D���[�u�́A���w�Z�L�������ԑ�w�Z�E���w�Z�������\�[�X�J���b�W�L���ɂ����������������Ώۂł��B

���L�������|�S�{�����̐Ő���̗D���[�u�́A���w�Z�L�������ԑ�w�Z�E���w�Z�������\�[�X�J���b�W�L���ɂ����������������Ώۂł��B

���҂��l�̏ꍇ��

-

�����ł̊��T��

�����T��

�i�N�Ԋ����v�z�|2,000�~�j�~�����ŗ����T���z

���T���ł�����z�́A���̔N�̑��������z����40�������x�ł��B

���A���A�V�����܂��͂��̕ی�҂ɂ��A���w�菑��t�̊J�n��������w���\�肳���N�̔N���܂ł̊��ԓ��̊��́A �Ŗ@��u���w�Ɋւ��Ă�����v�Ƃ݂Ȃ���A�D���[�u���邱�Ƃ��ł��܂���̂ł����ӂ��������B

���{�w���́u�Ŋz�T���Ώۖ@�l�v�ł͂Ȃ����߁A�����ł̐Ŋz�T���̗D���[�u�͂���܂���B

�i��j

�ېŎ擾���z��300���~�̕���1���~�����ꂽ�ꍇ

�@�����T���z�@(10,000�~�|2,000�~)�~10����800�~

�ېŏ������z��300���~�̕���10���~�����ꂽ�ꍇ

�@�����T���z�@(100,000�~�|2,000�~)�~10����9,800�~

�ېŏ������z��400�E500�E600���~�̕���1���~�����ꂽ�ꍇ

�@�����T���z�@(10,000�~�|2,000�~)�~20����1,600�~

�ېŏ������z��400�E500�E600���~�̕���10���~�����ꂽ�ꍇ

�@�����T���z�@(100,000�~�|2,000�~)�~20����19,600�~

�y�����ŁE�����T���z�ېŏ����Ɗ��z�ɉ��������Ŋz�̎��Z�\(98.9KB)

�������ōT���̏ڍ�(�m��\�����쐬��)�ɂ��ẮA���Œ��̃z�[���y�[�W�܂��͐Ŗ����ł��m�F���������B

-

�Z���ł̊��Ŋz�T��

���������������N1��1���ɍL�����ɂ��Z�܂��̕��́A1�D�����ł̊��T���ɉ����āA �Z���ł̊��Ŋz�T�����邱�Ƃ��ł��A�m��\�����N�x�̏Z���ł���T������܂��B �Z���ōT���̏ڍׂɂ��ẮA�����̂̃z�[���y�[�W���ł��m�F���������B

�L�����L���s�ɂ��Z�܂��̕�

�i���z�|2,000�~�j�~�Z���ōT�����i�L��������2���A�L���s����8���j���Z���ōT���z

���T���ł�����z�́A���̔N�̑��������z����30��������ƂȂ�܂��B

�L�������|�S�{�����ɂ��Z�܂��̕�

�i���z�|2,000�~�j�~�Z���ōT�����i�L��������4���A�{��������6���j���Z���ōT���z

�����w�Z�L�������ԑ�w�Z�E���w�Z�������\�[�X�J���b�W�L���ɂ��������������B

���T���ł�����z�́A���̔N�̑��������z����30��������ƂȂ�܂��B

��L�������L�������ɂ��Z�܂��̕�

�i���z�|2,000�~�j�~�Z���ōT�����i�L��������4���j���Z���ōT���z

���T���ł�����z�́A���̔N�̑��������z����30��������ƂȂ�܂��B

���҂��@�l�̏ꍇ��

����S�z�����Z���ł���w����i��z�Ҏw���t���j�܂��͈�ʊ��̑����Z�����x�z�Ƃ͕ʘg�ő����Z���ł��� ������i������v���i�@�l�ɑ�����j�����I�т��������܂��B-

�w���

���̑S�z���������ƔN�x�̑����ɂ��邱�Ƃ��ł��܂��B ���̐Ŗ@��̗D���[�u���邽�߂ɂ́A���{�����w�Z�U���E���ώ��ƒc�i�ȉ��A�u���ƒc�v�Ƃ����j���ɐ\���葱��������K�v������܂����A ���ƒc�ւ̏��葱�͖{�w���ōs���܂��̂ŁA�{���x�̗��p������]�̏ꍇ�́A�w�Z�@�l�Ñ�w���{��������(082-247-3700)�܂ł��A�����������B

�������������������́A�{�w�����炢�����ƒc�֑����������܂��B �����Z���ɕK�v�ȁu��t����̏��v�́A���ƒc���甭�s���ꎟ��A�{�w�����o�R���đ��t�����Ă��������܂��B

- �����{�w���ɓ������ꎟ��A�{�w�����s�́u��t���a�菑�v�������肢�����܂��B

- �{�w���ɓ������ꂽ���́A�{�w���ɂĎ��܂Ƃ߁A���ƒc�ɑ����������܂��B

(���ƒc�ւ̑����ɓ�����v���܂�) - �����Z���葱�ɕK�v�Ȏ��ƒc���s�́u��t����̏��v���{�w���ɓ͂�����A�҂ɂ����肢�����܂��B

-

�����

�@�l�l���{�w���Ɋ��ꂽ�ꍇ�A������v���i�@�l�ɑ�����Ƃ��āA��ʊ��̑����Z�����x�z�Ƃ͕ʘg�ő����Ƃ��ĎZ���ł��܂��B

���̊��ɂ�鑹���Z���́A�{�w�����s�́u����̏��v�Ɓu������v���i�@�l�ؖ����i�ʂ��j�v�ɂ���Ď葱�����ł��܂��B �����ނ́A�����{�w���ɓ������ꎟ�您���肢�����܂��B

- ���̊��ɂ�鑹���Z���́A�{�w�����s�̎�̏��ƕ����Ȋw�Ȃ́u������v���i�@�l�ؖ����i�ʂ��j�v�ɂ���Ď葱�������邱�Ƃ��ł��܂��B

- ��L�̏��ނ́A�����{�w���ɓ������ꎟ�您���肢�����܂��B

��������̑����Z�����x�z�̌v�Z���@

�@�����Z�����x�z��(���{���̊z�~0.375���{���Y�N�x�����~6.25��)�~1�^2

| �T���z | �����Z����@ | �����Z����A | �����Z����B | �����Z����C |

|---|---|---|---|---|

| ���{���̋��z | 500���~ | 1,000���~ | 3,000���~ | 1���~ |

| ���Y�N�x���� | 100���~ | 300���~ | 500���~ | 1,000���~ |

| �����Z�����x�z�� | 40,625�~ | 112,500�~ | 212,500�~ | 500,000�~ |

�����̑��̖@�l���ւ̊̑����Z�����x�z�̌v�Z���@

�@�����Z�����x�z��(���{���̊z�~0.25���{���Y�N�x�����~2.5��)�~1/4

�ڂ����́A�����Ŗ����ɂ��₢���킹���������B

5�D�����ł̊��T���̎葱��

�����������������N�̊m��\�����ԂɁA�{�w���̔��s����u����̏��v�Ɓu������v���i�@�l�ؖ����i�ʂ��j�v��Y���ď����Ŗ����Ɋm��\�������Ă��������B

��z�Ҏw���t�����x�ɂ���Ă��������������@�l�l�́A�{�w�����瑗�t������{�����w�Z�U���E���ώ��ƒc�����s����

�u��t����̏��v��Y���Ċm��\�������Ă��������B

6�D�Z���ł̊��Ŋz�T���̎葱��

�����Łi���Łj�̊��T���ƌl�Z���Łi�s�E�����Łj�̊��Ŋz�T���̗����̓K�p���邽�߂ɂ́A

�����ł̊m��\�����s���K�v������܂��B�u�l�Z���Łi�s�E�����Łj�̐Ŋz�T���̑ΏۂƂȂ�����x�o���ꂽ

�l�̊F�l�ցv�����m�F�̂����A�{�w���̔��s����u����̏ؖ����v��Y���ď����Ŗ����Ɋm��\�������Ă��������B

�܂��A�����ł̊m��\�����o�����A�l�Z���Łi�s�E�����Łj�̊��Ŋz�T���̓K�p�݂̂���ꍇ�́A ���Z���̎s���ɏZ���ł̐\�����s���Ă��������K�v������܂��B

�܂��A�����ł̊m��\�����o�����A�l�Z���Łi�s�E�����Łj�̊��Ŋz�T���̓K�p�݂̂���ꍇ�́A ���Z���̎s���ɏZ���ł̐\�����s���Ă��������K�v������܂��B

7�D��W����

��W���Ԃ͒�߂Ă���܂���B�N�x�P�ʂŊ���W���p���������܂��B

8�D�\�����@

�\���t�H�[������

���̃{�^�����A�K�v��������͂��������B���͂��ꂽ�������Ƃɏ��ނ͂�����ō쐬���܂��B

�X���܂��̓��[���̏ꍇ�i�l�̕��j

�u�w�Z�@�l�Ñ�w�����\�����y�l�p�z�v�ɂ��L�����������A11.��o��܂ŗX���܂��̓��[���ł���o���������B�{�w������l���u�w�Z�@�l�Ñ�w�����\�����y�l�p�z�v�_�E�����[�h

�X���܂��̓��[���̏ꍇ�i�@�l�̕��j

�u�w�Z�@�l�Ñ�w�����\�����y�@�l�p�z�v�ɂ��L�����������A11.��o��܂ŗX���܂��̓��[���ł���o���������B�� ��z�Ҏw���t�����x�ł̂�������]�̏ꍇ�́A���{�����w�Z�U���E���ώ��ƒc��o�p�̊�t�\�����i�l���P-�P�j�����킹�Ă���o���������B

�{�w������l���u�w�Z�@�l��w�����\�����y�@�l�p�z�v�_�E�����[�h

���{�����w�Z�U���E���ώ��ƒc����l���u��t���\�����i�l��1-1�j�v�_�E�����[�h

9�D���U�����@

�y�l�E�@�l�̕��z��s��������̂��U������

�L����s ��蒬�x�X ���ʌ��� 3064158�@ ������ �w�Z�@�l�Ñ�w��

�O��Z�F��s �L���x�X ���ʌ��� 0893031

�@ ������ �w�Z�@�l��w��

10�D�l���ɂ���

���ɂ�蓾���l���ɂ��܂��ẮA�u�w�Z�@�l�Ñ�w���l���ی��{���j�v�Ɋ�Â��K�ɊǗ����A����W�Ɋւ��鎖���葱���ȊO�ɂ͎g�p�������܂���B

�Ȃ��A�L�����ɏZ����L����l�̕����炲�������������ꍇ�ɂ��܂��ẮA�l�Z���ł̗D���[�u�̂��߁A �Z���A�����A���z�����e�s���̐Ŗ��S���ۂɕ��s�����ƂɂȂ��Ă��܂��̂ŁA���������������܂��悤���肢�\���グ�܂��B

�Ȃ��A�L�����ɏZ����L����l�̕����炲�������������ꍇ�ɂ��܂��ẮA�l�Z���ł̗D���[�u�̂��߁A �Z���A�����A���z�����e�s���̐Ŗ��S���ۂɕ��s�����ƂɂȂ��Ă��܂��̂ŁA���������������܂��悤���肢�\���グ�܂��B

11�D���₢���킹��E���\������o��

�w�Z�@�l ��w���{�� ������

��730�]0811 �L�����L���s���撆����9��11��

TEL�F082�]247�]3700

FAX�F082�]242�]0983

E-mail�Fhonbu-kaikei(at)furusawa.com

�� (at) �� @ �ɒu�������ĉ�����

��730�]0811 �L�����L���s���撆����9��11��

TEL�F082�]247�]3700

FAX�F082�]242�]0983

E-mail�Fhonbu-kaikei(at)furusawa.com

�� (at) �� @ �ɒu�������ĉ�����